車をローンで買う時に気になるのが、月々いくらぐらい払えばいいのかということです。借り入れ期間を長くすれば、毎月の支払額を安くできますが、それが本当に良い方法なのか疑問に感じます。そこで、適切な月々の返済額についてくわしく解説し、返済プラン別のお得な利用の仕方を紹介します。マイカーローン(車のローン)を上手に使うための耳寄りな情報です。

【最新版】マイカーローン(自動車ローン)ランキングはこちら↓↓↓

– 金利や借入可能額、審査までの日数-

https://anshinkuruma.jp/carloanranking/

月々のマイカーローン(自動車ローン)平均返済額とは

自動車ユーザーの平均ローン返済額は、一体いくらぐらいでしょうか?最近は、車を購入するのにオートローンを利用する人が増加しており、何と50%にもおよびます。その理由は金利の安さで、ディーラー系ローンのキャンペーンやお得な銀行系ローンに、多くの人が注目しているからです。

いずれも「現金を多く持ちださなくても車が買える」「長いローンを組んでも平気」だとして、今後もますます利用者が増えると予想されます。では、オートローンの平均返済額について見ていきましょう。

金利が重要

ローンの返済額を決める重要な要素は、何といっても金利です。金利とは、車を購入する代金を借り入れし、それを月々分割で返済するための手数料のことです。つまり、借り入れした元金につく利息のことを金利といいます。

マイカーローン(車のローン)には、信販会社が取り扱うディーラー系のローンと、大手メガバンクや地方の信用金庫などが提供する銀行系のローンがあります。金利の大きさは、借り入れ1年ごとに掛かる年利で表され、ディーラー系が年利5~7%、銀行系が年利2~4%と銀行系の方が安くてお得です。

しかし、ディーラー系のローンには期間限定で金利がお得になるキャンペーンがあり、その際は年利2%以下になるなど、銀行系のローンと変わりません。金利によって、月々の支払額がどの位変わるのかを比較すると、以下のようになります。

◇金利別の月々の返済額比較

借り入れ金100万円を48回で返済

- 年利1.9% 2万1,651円/月 支払総額103万9,246円

- 年利2.5% 2万1,914円/月 支払総額105万1,848円

- 年利3.5% 2万2,356円/月 支払総額107万3,060円

- 年利4.5% 2万2,803円/月 支払総額109万4,543円

- 年利5.9% 2万3,439円/月 支払総額112万5,054円

借り入れ金200万円を84回で返済

- 年利1.9% 2万5,446円/月 支払総額213万7,489円

- 年利2.5% 2万5,978円/月 支払総額218万2,137円

- 年利3.5% 2万6,879円/月 支払総額225万7,853円

- 年利4.5% 2万7,800円/月 支払総額233万5,181円

- 年利5.9% 2万9,121円/月 支払総額244万6,147円

借り入れ金200万円を84回で返済の場合、年利が1.9%と3.5%では、月々の支払額で1,000円以上、支払総額では10万円以上も差が出てきます。このように、金利が月々の支払額を大きく左右するため、ディーラーのキャンペーンなど、金利が安くなるチャンスを狙って車を買う人が多くなりますね。

普通車の平均

では、月々のローン返済額の具体的な数字を見ていきましょう。国産普通車をローンで購入する場合の平均返済額は、コンパクトカーや5ナンバーミニバンなど中型クラスで月1万5,000円~1万8,000円、中~大型SUVやLクラスミニバンでは月2万円~3万円となっています(ローン金額や頭金、期間の長さによって返済金額は前後します)。

コンパクトカーや中型車の価格は150万~250万円、3ナンバーの大型車では300万~400万円以上です。この平均返済額の数字を見ると、多くの人が頭金を用意するなどして借り入れ金を抑え、なおかつより低金利で長期のローンを利用していることがわかります。

軽自動車の平均

軽自動車では、月の平均返済額は1万5,000円です(ローン金額や頭金、期間の長さによって返済金額は前後します)。軽自動車は価格が安く、なおかつ普通車に比べて自動車重量税など諸費用が安いことから、月の支払い金額も低くなります。それでも、月々の負担をできるだけ減らしたいと考え、軽自動車では頭金なしで、低金利の長期ローンを組む人が多いです。

出典:マイカーローン(自動車ローン)月々の平均支払額 – ホンダのすべて

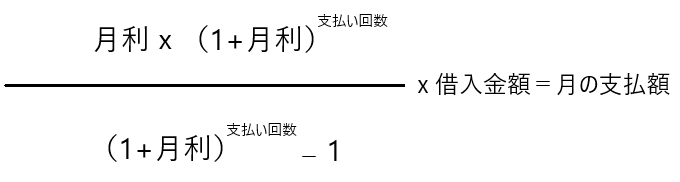

月々のマイカーローン(自動車ローン)支払い額の出し方

車を買う時に、金利をもとに月々の支払額がわかれば、どのように返済していくかといった購入計画が立てやすくなります。それにはまず、オートローンの年利を12で割った月利を出し、それを使って以下のような数式で計算をすれば、月の返済額を出すことが可能です。

◇月々の支払額を出す数式

例えば、年利2.5%のローンで100万円を借り入れし、それを2年で返済する場合は、月の返済額はいくらになるでしょう。年利2.5%を少数に直すと0.025で、それを12で割ると0.002083となり、月利は0.2083%です。2年で返済する場合は、支払い回数は24回となります。この数字で毎月の返済額を計算をすると

出た数字は、84465.9292423となり、これを四捨五入した月の返済額は8万4,466円となります。この式はべき乗計算を含めた複雑な数式ですが、これによって正確な返済額を出すことが可能です。ただ、大まかな数字がわかれば良いのなら、もっと単純な計算式で月の返済額を出すこともできます。

◇大まかな利息の総額をもとに月の返済額を出す計算式

- 元金 × 金利 × 借入期間 ÷ 2 = 利息金額

- (元金 + 利息金額) ÷ 返済回数 = 月の返済金額

上記の計算式では、実際の返済額よりも少ない数字にはなりますが、大まかな概算が出せるため購入計画を立てる目安になるでしょう。計算が面倒で苦手な人は、ネットでマイカーローン(車のローン)をシミュレーションできるサイトもあり、それを使えば簡単に月の返済額などが確認できるのでおすすめです。

月収の20~25%くらいが目安

車をローンで買う時に、月の返済額は月収のおよそ20~25%が適切と言われています。これは借入額を年収で割った【返済比率】を元にした数字です。ローンを利用するには、資金の借り入れ先となる、信販会社や金融機関の審査にパスしなければなりません。この時に、返済比率が25%を超えていると審査で落とされ、ローンが利用できない場合もあります。

そのために、頭金を用意して借り入れ金(元金)を減らしたり、ボーナス払いを使って一気に元金を減らし、利息分を節約するなどの工夫が必要です。

固定出費を把握

返済比率の他に気をつけるべきことは、毎月の生活に必要な【固定出費】を割り出して、事前に把握しておくことです。電気やガス、水道などの光熱費、家賃や保険料といった固定出費がいくらなのかを書きだし、収入からそれを引いた残りを計算します。そのうちローンの返済に使える分の金額を確認して、無理のない購入計画を立てましょう。

マイカーローン(自動車ローン)の頭金に関して

車をローンで買う時に、月々の負担を減らしたり、利息を節約するなど返済を有利にする方法が、頭金を用意することです。一体、どのくらいのお金を用意すればいいのか、普通車と軽自動車の場合で見ていきます。

普通自動車の場合

普通車の場合は、車の価格によって、約50万~100万円を頭金とすることが多いです。コンパクトカーを買うなら頭金として50万円を用意すれば、借り入れ金を100万円以下に抑えることができ、返済がラクになります。300万円クラスのSUVやLクラスミニバンでも、頭金が100万円あれば、ローンを組むのは200万円以下で済み、ゆとりを持って車を購入できるでしょう。

軽自動車の場合

軽自動車の頭金は、平均で20万~30万円です。軽自動車は購入代金が安いこともあり、その手軽さから、頭金なしでローンを組む人も増えています。

【最新版】マイカーローン(自動車ローン)ランキングはこちら↓↓↓

– 金利や借入可能額、審査までの日数-

https://anshinkuruma.jp/carloanranking/

銀行系のマイカーローンで月々支払う場合

銀行系のマイカーローンは、文字通り銀行が取り扱っているローンです。どこの銀行でも、マイカーローンという名目で取り扱っていますが、銀行によって金利や支払い回数などに違いがあります。この銀行系のマイカーローンで、月々支払う場合の特徴について説明します。

分割回数

銀行系のマイカーローンでは、分割払い回数は6回、最長で120回です。期間にすると6カ月~10年までのローンを組むことができます。

メリット

銀行系のマイカーローンを使うメリットは、ずばり「金利の低さ」です。ディーラー系のローンや残価設定型クレジットよりも、金利が低いため支払い総額は少なくなります。さらに、住宅ローンなどを組んでいる銀行でマイカーローンを組むと、特別金利としてさらに低い金利で利用できる場合もあります。

車検証の名義は自分自身になりますので、ローン中でも売却や好きな改造を施すことも問題ありません。

デメリット

銀行系のマイカーローンを使うデメリットは、審査に通りにくいところです。ローンを組むためには銀行に出向く必要があります。最近ではインターネットで契約できる銀行もありますが、申込みから審査・契約まで数日~1週間ほどかかります。

ディーラー系のローンで月々支払う場合

ディーラー系のローンは、ディーラーと提携している信販会社でローンを組む形になります。このディーラー系のローンで、月々支払う場合の特徴について説明します。

分割回数

ディーラー系のローンでは、分割払い回数は最短で2回、最長で84回です。期間にすると2カ月~7年までのローンを組むことができます。銀行系のマイカーローンの返済回数が最長で10年なのに比べると、ディーラー系のローンはやや短くなっています。

ユーザーの多くが36回、60回、84回の分割払いを選択しているのが特徴です。これは新車から3年後、5年後、7年後という車検の時期に、買い替えを想定しているためです。

メリットとデメリット

ディーラー系のローンを使うメリットは、銀行系のマイカーローンに比べて審査が通りやすいことです。理由は、購入予定の車をそのまま「ローンの担保」として設定しているからです。また、ディーラーで車の購入手続きと同時にローンが組めるので面倒がありません。

ディーラー系のローンを使うデメリットは、銀行系のマイカーローンよりも金利が高くなることです。理由はローンを取り扱うところがクレジット系の信販会社になるためです。

ローンを返済している間は、車の所有車名義がローンを取り扱っているクレジット会社になります。ローンを完済するまでは他人名義の車のため、ローン中に車を売却することはできません。

残価設定型クレジットで月々支払う場合

残価設定型クレジットは、新車を購入する際に、数年後の下取り価格(残価)を据え置いた分を返済するよう、ローンを組むというものです。この残価設定型クレジットで、月々支払う場合の特徴について説明します。

分割回数

残価設定型クレジットの分割回数は、36回、48回、60回の3パターンから選択できます。期間にすると3年、4年、5年です。例えば36回の場合は、3年後の下取り価格を据え置いた分について月々の返済を行います。36回分を完済した時点で据え置いた残価を一気に支払い、車を自分のものにするか、あるいはその車を放棄して、新しい車に乗り換えるかを選択できるシステムです。

メリットとデメリット

残価設定型クレジットのメリットは、下取り価格を据え置いた分について返済をするため、毎月の返済額が安く抑えられることから、手軽に新車に乗れるということです。通称【残クレ】と呼ばれ、残クレを使えば3年ごとに新車に乗り換え続けることが可能と、メリットをアピールしています。

逆に、価設定型クレジットのデメリットは、残クレを使う限り、いつまでたっても車が自分のものにならないこと。金利が返済分だけでなく、据え置いた分(残価)にもかかること。

据え置き分の下取り価格は保証されたものではなく、走行距離の制限や、車の状態によって下がる可能性があること。残価分を含めてすべてを完済しなければ、車は自分のものではないため、車を売却したり、好みにカスタマイズできないことなどです。

まとめ

車をローンで購入する場合は、必ず月々の返済額をチェックしましょう。金利の大きさで返済額に差がつくため、できるだけ低金利のローンを選ぶのがおすすめです。ローンを組む時には、返済比率に注意して、頭金を用意するなどの工夫をしましょう。無理のない購入計画を立てて、念願の車をぜひGETしてくださいね。